L’emissione di un MiniBond è oggi alla portata di numerose PMI italiane. Qui di seguito alcune indicazioni di massima sui criteri di eleggibilità e sulle modalità operative per arrivare all’emissione ed eventuale quotazione del MiniBond.

Avvalor svolge il ruolo di Advisor per accompagnare la PMI lungo questo cammino.

Vantaggi offerti dai MiniBond

Il ricorso ai MiniBond consente in vari casi un miglioramento nella gestione finanziaria dell’impresa grazie ad una più elevata diversificazione del debito e ad una attenuazione dei rischi legati alla forte dipendenza dai canali bancari.

I MiniBond, inoltre, solitamente emessi con scadenza medio-lunga, consentono un allungamento della durata media delle fonti di finanziamento delle imprese. Tale allungamento può generare una maggiore coerenza tra la scadenza media dell’attivo patrimoniale e la durata media del passivo, con un generale miglioramento degli indici di bilancio che misurano la coerenza tra la liquidità degli investimenti e il grado di esigibilità delle fonti di finanziamento. Nel complesso, i MiniBond garantiscono all’impresa stabilità del credito per un periodo medio-lungo, senza il rischio di richieste anticipate di rientro dalle linee di fido.

Il miglioramento degli equilibri patrimoniali e finanziari d’impresa può successivamente portare a più favorevoli valutazioni del merito creditizio aziendale da parte del sistema bancario. Gli indici di liquidità e di struttura finanziaria delle imprese rappresentano elementi importanti nell’area di valutazione del bilancio aziendale nell’ambito dei modelli di rating interno delle banche. Il ricorso ai MiniBond può consentire alle imprese di presentarsi più affidabili nei confronti del sistema bancario, con un potenziale miglioramento del giudizio di rating ad esse attribuito e un conseguente incremento delle potenzialità di accesso ai canali bancari, a prezzi potenzialmente più contenuti.

Un altro dei vantaggi offerti dai MiniBond è rappresentato dall’opportunità di sostenere periodicamente, durante la vita del prestito, l’esborso dei soli interessi sul finanziamento ottenuto (bullet), evitando all’impresa ingenti uscite di cassa nel periodo in cui gli investimenti realizzati non hanno ancora generato adeguata liquidità. Le forme tradizionali di finanziamento bancario, al contrario, non risultano tipicamente di tipo bullet e prevedono, già dalle fasi iniziali di vita del prestito, il pagamento di rate comprensive sia di una quota interessi che di una quota capitale.

I recenti interventi legislativi (Decreto Crescita, Decreto Crescita bis e Decreto Destinazione Italia) hanno inoltre eliminato alcuni svantaggi, soprattutto di natura fiscale, che l’emissione di prestiti obbligazionari da parte di società non quotate presentava rispetto al ricorso ai tradizionali finanziamenti bancari.

In primo luogo, occorre citare la possibilità di deduzione dal reddito d’impresa degli interessi passivi sui prestiti. All’emissione di Minibond, infatti, risulta ora applicabile, al pari dei finanziamenti bancari, esclusivamente l’art. 96 del TUIR, che prevede un limite annuo di deducibilità degli interessi passivi nella misura del 30% del Reddito Operativo Lordo dell’emittente, dopo la compensazione con eventuali interessi attivi e proventi assimilati.

Per quanto concerne i costi di emissione dei MiniBond, essi sono deducibili nell’esercizio in cui sono sostenuti dal punto di vista finanziario, indipendentemente dal criterio di iscrizione in bilancio. Dal punto di vista fiscale, inoltre, l’imposizione indiretta in caso di offerta di garanzie ipotecarie a copertura di un prestito obbligazionario è stata resa omogenea all’ipotesi di ricorso al canale bancario. Tale previsione rende meno onerosa la concessione di una garanzia ipotecaria in caso di emissione di MiniBond e favorisce quindi l’emissione di titoli caratterizzati da un più basso profilo di rischio-rendimento, ossia da costi finanziari più contenuti per l’emittente.

Quali sono le aziende target per un investitore?

In linea generale si può tracciare un profilo di questo genere:

- buon livello tecnologico e buon grado di innovazione di prodotto o di processo

- fatturato in crescita

- un EBITDA positivo negli ultimi due-tre anni.

- assenza di procedure concorsuali in atto o in procinto di essere dichiarate

- non appartenere alla categoria delle start-up o delle imprese interessate da turn around

- buona o potenziale apertura internazionale

Il MiniBond può anche essere utilizzato da quelle società che si trovano in nicchie di mercato in forte crescita o innovative o con grandi portafogli ordini, ma che sono sottocapitalizzate o caratterizzate da fatturati troppo piccoli per sostenere gli investimenti necessari all’espansione del proprio business.

I parametri presi a riferimento per la valutazione dell’emissione dei MiniBond sono rappresentati da indici di economicità, di sviluppo, di sostenibilità e di equilibrio finanziari. La finalità dell’analisi è diretta a valutare la solidità dell’emittente e la sua capacità di sostenere il rimborso del debito.

Gli indicatori tipicamente presi a riferimento sono rappresentati da:

- Tasso di crescita dei ricavi

- Ebitda margin e Ebit margin, interest coverage ratio

- PFN/Ebitda, PFN/Equity.

Un esempio di azienda candidabile alla emissione:

- Fatturato compreso tra 20 M€ e 100 M€

- Ebitda > del 5% – 10 %

- PFN non superiore a 5 volte l’Ebitda

- PFN non superiore a 4 volte il PN

- Ros > 2.5 %

Caratteristiche del MiniBond:

Il MiniBond può presentare caratteristiche diverse a seconda delle esigenze dell’emittente, dal fabbisogno finanziario utile per sostenere gli investimenti, dal settore di appartenenza dell’emittente, dal rating ottenuto, quindi :

- Durata : compresa tra 4 e 7 anni.

- Rimborso : diluito lungo l’intera durata ( amortizing ), alla fine della durata (bullet), oppure con formula mista ( con o senza periodo di pre-ammortamento).

- Cedole : annuali, semestrali, trimestrali.

- Tasso : può variare a seconda della durata, del rating dell’emittente, degli eventuali convenants. Mediamente i MiniBond di recente emissione (secondo semestre 2014) sono stati collocati con tassi compresi tra il 4,5% ed il 7% annuo.

- Valore dell’emissione : da 5.000.000 a 25.000.000 € (più comunemente sotto i 10 M€)

- Taglio unitario del Obbligazione : minimo 10.000 €, mediamente 100.000€, fino a 1.000.000 M€.

- Tempi medi per l’emissione : da tre a quattro mesi

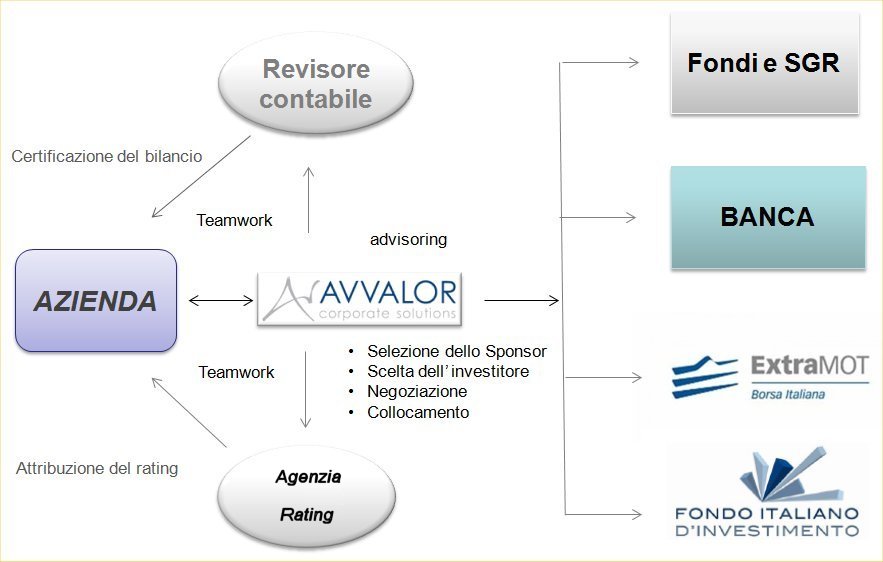

Il ruolo dell’Advisor ( Avvalor ) :

L’advisor è un consigliere che affianca le aziende in momenti particolari, ad esempio quando debbano realizzare operazioni straordinarie che richiedono competenze specialistiche, qual è il caso di un’emissione di MiniBond.

Nel nostro caso Avvalor, nel suo ruolo di Advisor affianca la società emittente nei diversi passaggi necessari per giungere all’emissione del MiniBond garantendo, al contempo, il coordinamento dei soggetti coinvolti nel processo di emissione (arranger, agenzia di rating, Borsa Italiana, consulenti legali e altri eventuali consulenti). Esso svolge un triplice ruolo di valutatore preliminare dell’emittente, di organizzatore dell’operazione e di supervisione dell’attività di redazione dei documenti necessari.

Nella fase propedeutica, l’advisor realizza una valutazione preliminare dell’emittente e un’analisi di fattibilità/convenienza economico-finanziaria dell’emissione. A tal fine, vengono esaminati, tra gli altri, il tipo di business, la situazione finanziaria attuale e prospettica, i principali indicatori di bilancio e il progetto di sviluppo che si intende finanziare.

Successivamente, se sussistono le condizioni necessarie per la realizzazione dell’operazione, l’advisor predispone i dati e i documenti necessari al successivo processo di due diligence e all’eventuale emissione del rating.

In terzo luogo, identifica le caratteristiche dell’obbligazione più adatte al progetto di sviluppo dell’azienda e al suo profilo economico-finanziario. Collabora, poi, alla ricerca e al contatto di potenziali investitori per valutare l’interesse del mercato all’emissione. Può assistere, infine, l’emittente anche nelle fasi successive all’emissione attraverso l’analisi periodica del rispetto dei covenants e l’indicazione di eventuali criticità legate all’andamento economico-finanziario delle società.

L’advisor svolge il ruolo di coordinatore finanziario del processo di emissione e si interfaccia con i diversi soggetti coinvolti nella strutturazione dell’operazione, soprattutto per quanto riguarda il reperimento dei fondi e il collocamento dei titoli sul mercato.

Il Rating :

Nell’Unione europea, possono emettere un rating solo le agenzie riconosciute dall’Esma (European Securities and Markets Authority), l’autorità europea che ha la responsabilità della registrazione e supervisione delle agenzie di rating.

Il Regolamento Europeo CE n. 1060/2009 ha, infatti, modificato il contesto normativo nel quale operano le agenzie di rating, con lo scopo di attenuare i conflitti di interesse, di assicurare un’elevata qualità dei rating creditizi e di garantire trasparenza nei processi di rating. In particolare, il Regolamento ha introdotto l’obbligo di registrazione come Credit Rating Agency (CRA) per tutte le agenzie che operano o che intendano operare nell’Unione europea.

I consulenti legali:

Le società di consulenza legale affiancano la società emittente per la realizzazione degli adempimenti e per la redazione dei documenti necessari per il completamento dei diversi passaggi che condurranno all’emissione ed, eventualmente, alla quotazione dei titoli. A titolo esemplificativo, possono assistere la società emittente nella redazione del regolamento del prestito, nella realizzazione della due diligence legale, nella definizione e valutazione delle clausole e dei contratti da siglare con investitori e altri operatori del mercato, senza dimenticare la documentazione necessaria per la quotazione sul mercato di Borsa

Gli Investitori:

La sottoscrizione di mini-bond è riservata a investitori professionali di diritto o su richiesta (in caso di obbligazioni), ovvero ad investitori professionali soggetti a vigilanza prudenziale (in caso di titoli di debito). Per investitori professionali sia di diritto, su richiesta o soggetti a vigilanza prudenziale, si intendono coloro che posseggono l’esperienza, la conoscenza e la competenza necessaria per prendere le proprie decisioni in materia di investimenti e per valutare correttamente i rischi che in tal modo possono assumersi.

Possono pertanto sottoscrivere le emissioni investitori quali Organismi di investimento collettivo del risparmio, fondi aperti, fondi chiusi, fondi immobiliare, fondi speculativi, fondi pensione, banche, SIM, finanziarie regionali e fondazioni. La scelta di riservare la sottoscrizione di mini-bond ai soli investitori professionali deriva dalla sostanziale illiquidità che, almeno in questa fase, caratterizza il mercato

La Borsa :

Le società che emettono mini-bond possono decidere di collocare i propri titoli presso il segmento professionale del mercato ExtraMOT (ExtraMOT PRO) di Borsa Italiana, dedicato alla negoziazione di obbligazioni e altri titoli di debito (quali ad esempio cambiali finanziarie e project bonds) emessi dalle società di capitali.

Il segmento professionale dedicato ai titoli di debito presenta costi relativamente limitati e procedure semplificate, al fine di facilitare l’accesso al mercato di Borsa anche ad aziende tradizionalmente restie all’utilizzo di questo canale di finanziamento. ExtraMOT Pro può rappresentare anche il primo step per le aziende nell’approccio ai mercati borsistici, ponendo le basi per un eventuale successivo approdo al mercato azionario.

La quotazione in Borsa :

Gli adempimenti iniziali richiesti alle società sono:

- la pubblicazione degli ultimi due bilanci annuali anche consolidati, di cui almeno l’ultimo sottoposto a revisione legale

- la redazione di un documento di ammissione.

I bilanci possono essere redatti sia secondo i principi contabili nazionali sia secondo i principi contabili internazionali. E’ necessario inoltre che sia predisposto uno dei seguenti documenti:

- il documento di ammissione redatto dall’emittente secondo le linee guida previste dal Regolamento ExtraMOT (strumento scelto generalmente dagli emittenti di più piccole dimensioni con emissioni al di sotto dei 30 milioni di euro oppure in caso di private placement)

- il memorandum d’offerta di cui all’art. 102 del Testo Unico della Finanza (TUF). Questi documenti andranno presentati a Borsa Italiana insieme alla domanda di ammissione e ad un file excel riepilogativo delle caratteristiche dei titoli, ai fini dell’ammissione su ExtraMOT PRO. E’ opportuno che il prospetto o il documento di ammissione vengano inviati in bozza a Borsa Italiana, al fine di verificare la completezza delle informazioni in esso contenute e accelerare il processo di accoglimento della domanda di ammissione.

L’emittente deve richiedere l’assegnazione del codice ISIN alla Banca d’Italia, tramite la nuova procedura di assegnazione del codice.

Entro 7 giorni di mercato aperto dalla data di conferma della ricezione della domanda di ammissione, Borsa Italiana comunica al richiedente il rigetto o l’accoglimento della domanda, ferma restando la possibilità di interrompere la procedura di ammissione qualora emerga la necessità di acquisire nuove informazioni e documenti. L’emittente può chiedere l’ammissione alla quotazione in qualsiasi momento, a partire dalla data di emissione stessa in poi. L’ammontare emesso e quotato corrisponde con quello effettivamente distribuito nel periodo, ovvero nei periodi, previsti per l’offerta.

L’azienda emittente dovrà mettere a disposizione l’informativa prevista dal Regolamento ExtraMOT sul proprio sito Internet ovvero avvalendosi di uno SDIR autorizzato e iscritto nell’elenco tenuto dalla Consob.

Il processo di emissione del MiniBond in sintesi:

Documenti Utili per preparare il MiniBond :

La documentazione sottoindicata è indispensabile per predisporre l’Executive Summary, il Business Plan, l’Information Memorandum, strumenti utili per attirare l’attenzione degli investitori – sottoscrittori del MiniBond:

DOCUMENTI SOCIETARI :

- COMPOSIZIONE AZIONARIATO

- CCIAA

- STATUTO

- ATTO COSTITUTIVO

DOCUMENTI ECONOMICI :

- BILANCI ULTIMI 2 ANNI

- BILANCIO PREVISIONALE ANNO IN CORSO

- BUSINESS PLAN ( CON ASSUMPTIONS )

- CONDIZIONI DI PRESTITI FINANZIARI DI M/L IN ESSERE

- RAPPORTI CON LE BANCHE E STRUTTURA FINANZIARIA

INFORMAZIONI COMMERCIALI:

- SCENARIO DEL MERCATO COMPETITIVO

- RISCHI POTENZIALI E/O MINACCE

- COMPARAZIONE TRA MKT DOMESTICO ED ESTERO

INFORMAZIONI SULL’ORGANIZZAZIONE :

- BOARD (BREVE CV)

- MANAGEMENT ( LA PRIMA LINEA )

- GESTIONE DELLE EVENTUALI FILIALI ESTERE

INFORMAZONI SULLA STRATEGIA :

- STRATEGIA COMMERCIALE

- STRATEGIA FINANZIARIA

- INVESTIMENTI PRODUTTIVI /COMMERCIALI

- INVESTIMENTI /DISINVESTIMENTI PARTECIPATIVI

INFORMAZIONI SUI RISCHI POTENZIALI:

- RISCHI FINANZIARI ( RISCHI SUI TASSI /CAMBI, DERIVATI, ECC.)

- RISCHI CONNESSI A FATTORI LEGALI /LEGISLATIVI

- RISCHI CONNESSI A FIGURE CHIAVE

- RISCHI CONNESSI AD INVESTIMENTI EFFETTUATI

- RISCHI CONNESSI AD ELEMENTI OPERATIVI

- RISCHI DI MERCATO

Fonti:

Tra le varie informazioni sono reperibili sui Minibond, citiamo:

– Minibond – Istruzioni per l’Uso (Consorzio Camerale per il Credito e la Finanza)

– L’Osservatorio Minibond della School of Management del Politecnico di Milano: www.osservatoriominibond.it